販売価格に関する計算問題 (令和2年 問33)

.001-8-1024x768.jpeg)

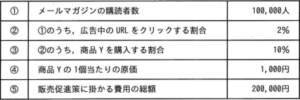

インターネット上で通信販売を行っているA社は,販売促進策として他社が発行するメールマガジンに自社商品Yの広告を出すことにした。広告は,メールマガジンの購読者が広告中のURLをクリックすると,その商品ページが表示される仕組みになっている。この販売促進策の前提を表のとおりとしたとき,この販売促進策での収支がマイナスとならないようにするためには,商品Yの販売価格は少なくとも何円以上である必要があるか。ここで,購入者による商品Yの購入は1人1個に限定されるものとする。また,他のコストは考えないものとする。

出典:令和2年度 秋期 ITパスポート試験公開問題 問33

ア. 1,020

イ. 1,100

ウ. 1,500

エ. 2,000

◆確認問題の解答(エ)、解説・・・解説は、次の通り。

本問題を解くためには、まず、広告を経由し、購入される個数を計算します。100,000人のうち、2%が広告をクリックし、そのうち10%が商品Y(1個)を購入するため、購入個数は以下で算出できます。

100,000人×2%×10%=200個

販売促進策として、総額200,000円かかっているため、200個の販売で、少なくとも200,000円の利益を出す必要があります。したがって、1個当たり「200,000円÷200個=1,000円」の利益が必要となります。

商品Yの原価は、1個当たり1,000円なので、原価に必要な利益額を上乗せした「1,000円+1,000円=2,000円」が、200,000円の元を取るために必要な販売価格の下限になります。

営業利益とは?

.002-8-1024x768.jpeg)

「営業利益」とは、売上総利益から販売費及び一般管理費を差し引いたものであり、会社が本業でいくら儲けたのかを示すもので、本業の実力があらわれる利益のことです。なお、営業利益の計算式は次で表せます。(営業利益=売上総利益-販売費および一般管理費)

会社の経営状態を示す損益計算書には、以下の様に、5つの利益があります。

- 売上総利益:売上総利益とは、本業のサービスや商品力によって稼いだ利益であり、粗利益とも呼ばれます。売上高から売上原価を差し引いて算出します。

- 営業利益:営業利益とは、本業で稼いだ利益になります。売上総利益から販管費及び一般管理費を差し引いて算出します。

- 経常利益:経常利益とは、毎年、経常的に発生する活動に伴う利益になります。営業利益に本業以外で発生した営業外損益を加味し算出します。

- 税引前当期純利益:税引前当期純利益とは、経常的活動に加え、突発的な特別利益と特別損失を含めた利益になります。マイナスの場合は、当期純損失と呼ばれます。

- 税引後当期純利益:税引後当期純利益とは、税金を計上した最終利益で、税引前当期純利益から法人税や住民税等を差し引いて算出されます。最終利益とも呼ばれます。マイナスの場合は、税引後当期純損失と呼ばれます。

営業利益に関する問題(令和2年 問34)

営業利益を求める計算式はどれか。

出典:令和2年度 秋期 ITパスポート試験公開問題 問34

ア. (売上総利益)-(販売費及び一般管理費)

イ. (売上高)-(売上原価)

ウ. (経常利益)+(特別利益)-(特別損失)

エ. (税引前当期純利益)-(法人税,住民税及び事業税)

正しいと思う選択肢をクリックしてみてください!!!

ア. (売上総利益)-(販売費及び一般管理費)

正解です。

イ. (売上高)-(売上原価)

不正解です。

ウ. (経常利益)+(特別利益)-(特別損失)

不正解です。

エ. (税引前当期純利益)-(法人税,住民税及び事業税)

不正解です。

ハッカソンとは?

.003-1024x768.jpeg)

「ハッカソン」とは、広い意味でソフトウェアエンジニアリングの意味をする「ハック(hack)」とマラソン(marathon)を組み合わせた造語であり、同じテーマに興味を持った開発者が集まり、協議・協力しながら(マラソンのように、与えられた時間を没頭し)集中的にコーディングを行う催しのことです。

.001.jpeg)

ハッカソンに関する問題(令和2年 問35)

ある企業が,フィンテックを活用した新サービスを実現するためのプログラムを開発しようとしている。そこで,デザイナ,プログラマなどを集めてチームを編成し,数日を掛けて集中的にプログラム開発作業に取り組み,その成果を競い合うイベントを企画した。このようなイベントを表す用語として,最も適切なものはどれか。

出典:令和2年度 秋期 ITパスポート試験公開問題 問35

ア. ウォークスルー

イ. ゲーミフィケーション

ウ. ハッカソン

エ. レセプション

正しいと思う選択肢をクリックしてみてください!!!

ア. ウォークスルー

不正解です。

イ. ゲーミフィケーション

不正解です。

ウ. ハッカソン

正解です。

エ. ブレーンストーミング

不正解です。

.002-8-300x225.jpeg)

コメント