流動比率とは?

.002-4.jpeg)

「流動比率」とは、流動資産と流動負債を比較することで短期の負債に対する企業の支払い能力を見る指標になります。企業の財務の安全性を見る指標です。(流動比率(%)=流動資産÷流動負債×100)

「流動資産」とは、本来の営業活動で発生した売上債権や在庫などの資産と1年以内に現金回収される予定の資産(現金預金、受取手形、売掛金、棚卸資産など基本的に1年以内に現金化される資産)になります。

「流動負債」とは、営業活動で発生した仕入債務などの負債と、1年以内に返済する予定の負債(買掛金、未払金、借入期間が1年以内の短期借入金)になります。

「流動比率」では、この流動資産と流動負債のバランスから、短期的な支払い能力を判断するための指標になります。

流動比率の計算式

流動比率は、この貸借対照表の左側にある流動資産を右側の流動負債で割って計算します。

流動比率(%)=流動資産÷流動負債×100

「流動資産」は1年以内に現金化される資産であり、「流動負債」は1年以内に返済しなければならない負債のため、安定した資金繰りを考える場合、流動負債の額を超える流動資産を持つ方がよいということになります。

流動比率は、流動資産の額を流動負債の額で割ったものなので、流動資産の額が流動負債の額を超えているならば、流動比率は100%を超えるはずです。つまり、流動比率は、1年以内に返済すべきお金を流動資産で賄えているかを示す指標になります。

流動比率の目安・分析

「流動比率」が高ければ高いほど安全性が高い状態であり、一般的に、「200%」を超えていれば流動負債の2倍の金額に相当する流動資産を所有しているということになり、かなり安全性が高いと判断されます。一方で、100%を下回ると危険水域と判断されます。

しかし、流動比率が高ければそれで必ず安全性が高いと判断できるわけではありません。流動資産のなかには、現金以外の資産が含まれていることから、実は換金しづらい資産が多く含まれている可能性があるからです。

また、流動比率は業種によって差があり、流動比率が低くてもそれほど安全性に心配はないという業種もあります。

流動比率に関する問題(令和4年 問28)

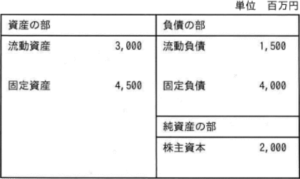

A社のある期の資産,負債及び純資産が次のとおりであるとき,経営の安全性指標の一つで,短期の支払能力を示す流動比率は何%か。

ア. 50

イ. 100

ウ. 150

エ. 200

令和4年度 ITパスポート試験公開問題 問28

正しいと思う選択肢をクリックしてみてください!!!

ア. 50

不正解です。

イ. 100

不正解です。

ウ. 150

不正解です。

エ. 200

正解です。

.002-4-300x225.jpeg)

コメント